செக்யூரிட்டிஸ் மற்றும் எக்ஸ்சேஞ்ச் கமிஷன் தலைவர் கேரி ஜென்ஸ்லர் போன்ற யுனைடெட் ஸ்டேட்ஸ் கட்டுப்பாட்டாளர்கள் செய்ய கிரிப்டோகரன்சியைப் பொறுத்தவரை “பல ஆண்டுகளாகத் தெளிவு உள்ளது” என்று மோசமான நம்பிக்கை கூறுகிறது, ஐரோப்பிய ஒன்றியம் ஏப்ரல் மாதத்தில் கிரிப்டோ-அசெட்ஸ் (MiCA) ஒழுங்குமுறை கட்டமைப்பில் சந்தைகளை நிறைவேற்றியபோது உண்மையான நடவடிக்கை எடுத்தது. அபூரணமாக இருந்தாலும், இது எங்கள் தொழில்துறைக்கு சரியான திசையில் ஒரு முக்கியமான நகர்வாகவும், அது தொடர்ந்து நின்று பழமையான விதிமுறைகளை நம்பியிருந்தால் அது பின்தங்கிப்போகும் என்பதற்கான சமிக்ஞையாகவும் இருந்தது.

Bitcoin (BTC) பழைய தொழில்நுட்பம், பொருளாதாரம் மற்றும் நிதிக் கருத்துகளை புதிதாக உருவாக்குவது போலவே, பங்கேற்பாளர்களுக்கு வெற்றிகரமான சூழலை உருவாக்க, கட்டுப்பாட்டாளர்கள் ஏற்கனவே உள்ள ஒழுங்குமுறை மற்றும் நிதி பாதுகாப்பு கட்டமைப்பை மறுவேலை செய்ய வேண்டும். எங்களின் தற்போதைய நிதி மற்றும் ஒழுங்குமுறை கட்டமைப்பில் பல பயனுள்ள மற்றும் செல்லுபடியாகும் கூறுகள் உள்ளன.

தொடர்புடையது: ஒரு ப.ப.வ.நிதி பிட்காயின் மற்றும் பிற கிரிப்டோகரன்சிகளுக்கு ஒரு புரட்சியைக் கொண்டுவரும்

மறுபுறம், பிளாக்செயின் துறையில் பல சிக்கல்கள் உள்ளன, அவை பாரம்பரிய ஒழுங்குமுறை கட்டமைப்பை போதுமான அளவில் தீர்க்கவில்லை – இது விரக்தி மற்றும் வீணான ஆதாரங்களுக்கு வழிவகுக்கிறது, ஏனெனில் வழக்கறிஞர்கள் தெளிவாக வரையறுக்கப்பட்ட சட்டத்திற்குக் கட்டுப்படுவதற்குப் பதிலாக அறிக்கைகளின் சாத்தியமான விளக்கங்களைப் பற்றி சண்டையிடுகிறார்கள்.

Web3 இன் நடைமுறை பயன்பாடுகள் பெரும் ஆற்றலைக் காட்டினாலும், இது இந்த பாரம்பரிய நிதி அமைப்பின் ரீமிக்ஸாகவே உள்ளது – இருப்பினும் அனைத்து பங்கேற்பாளர்களுக்கும் செயல்திறன், திறந்த தன்மை மற்றும் நேர்மையை மேம்படுத்துவதற்காக அர்ப்பணிக்கப்பட்ட ரீமிக்ஸ்.

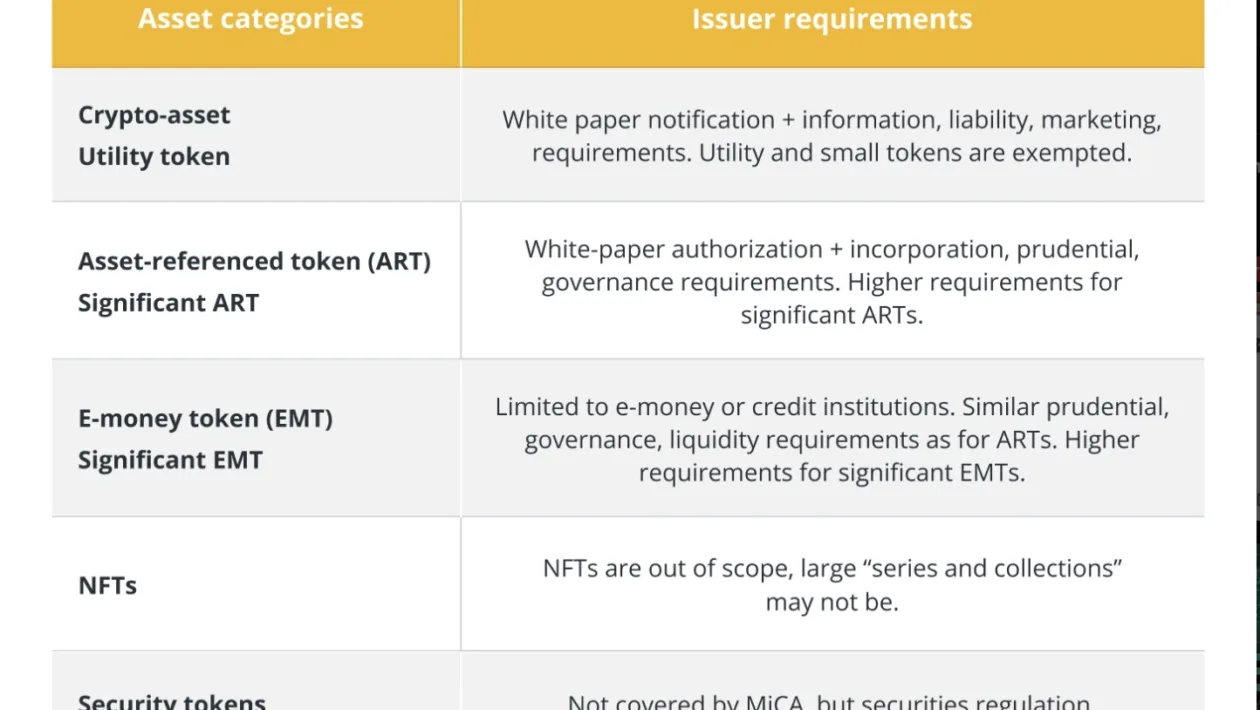

MiCA: ஒழுங்குமுறைக்கு தேவையான ஆனால் சாதாரணமான படி

நிதி மற்றும் பத்திரங்கள் ஒழுங்குமுறைகளைச் சுற்றியுள்ள சிக்கலான மொழி இருந்தபோதிலும், நிலைமை தோன்றுவதை விட மிகவும் எளிமையானது. சுருக்கமாகச் சொன்னால், மற்றவர்களுக்கு கெட்ட காரியங்களைச் செய்வதிலிருந்து மக்களைத் தடுக்க எங்கள் விதிமுறைகள் முயற்சி செய்கின்றன. பயங்கரவாதச் செயல்களை எளிதாக்குவதற்கு பயங்கரவாதிகள் பணம் அனுப்புவது அல்லது பெறுவது அல்லது முதலீட்டாளர்களுக்கு மோசடியான உரிமைகோரல்களை மோசடி செய்பவர்கள் ஆகியவை உதாரணங்களில் அடங்கும். நமது நவீன நிதிச் சந்தைகளின் வரலாற்றில் உருவாக்கப்பட்ட இயக்கத் தரங்களின் தொகுப்பிற்கு உரிமம் பெற்ற தனிநபர்கள் மற்றும் நிறுவனங்கள் பொறுப்புக் கூறுவதை உறுதி செய்வதையும் உள்ளடக்கியது.

மிகவும் தொழில்நுட்ப அர்த்தத்தில், இந்த இயக்க தரநிலைகளை நிர்வகிக்கும் சட்டங்கள்:

- பணமோசடி தடுப்பு மற்றும் பயங்கரவாத எதிர்ப்பு நிதியளிப்பு சட்டங்கள்

- பத்திரங்கள் மற்றும் பொருட்கள் சட்டங்கள்

- சந்தை உள்கட்டமைப்பு ஒழுங்குமுறை

தற்போதுள்ள விதிமுறைகள் இந்த மூன்று சிக்கல்களையும் பரந்த அளவில் உள்ளடக்கும் என்று SEC இன் வலியுறுத்தல் இருந்தபோதிலும், பல கூறுகள் இந்த சுமார் 100 ஆண்டுகள் பழமையான வரையறைகள், விதிகள் மற்றும் அபராதங்களின் விரிசல்களை சமாளிக்க முடிகிறது. அந்தப் பிரச்சனையை நாம் பெரும்பாலும் இரண்டு விஷயங்களுக்குக் காரணமாகக் கூறலாம்.

ஒன்று டிஜிட்டல் சொத்துக்களை வகைப்படுத்துவது. அவை பண்டங்களா அல்லது பத்திரங்களா அல்லது முற்றிலும் புதிய வகையின் கீழ் வருமா? டிஜிட்டல் டோக்கன்கள் பெரும்பாலும் ஒன்றின் குணாதிசயங்களை வெளிப்படுத்துகின்றன, அல்லது இரண்டிலும் இல்லை, ஏற்கனவே உள்ள கட்டமைப்புகளுக்கு குறிப்பிடத்தக்க இக்கட்டான நிலையை உருவாக்குகின்றன.

இரண்டாவது, புதுமையின் வேகம் மெதுவான மற்றும் அதிநவீன பாரம்பரிய நிதி ஒழுங்குமுறை கட்டமைப்புகளை மாற்றியமைக்கும் விகிதத்தை விட அதிகமாக உள்ளது. தவறான நடத்தைகளைத் தடுக்கவும், பங்குதாரர்களைப் பாதுகாக்கவும் போதுமான வலுவான விதிமுறைகளை நிறுவும் பொறுப்பு அரசாங்கங்களுக்கு உள்ளது, ஆனால் இந்த வளர்ந்து வரும் தொழில் உறுதியளிக்கும் முன்னேற்றங்களுக்கு இடமளிக்கும் அளவுக்கு நெகிழ்வானது. நிமிடங்களில் பயன்படுத்தப்பட்டு, அதே நாளில் முற்றிலும் மாறுபட்ட தர்க்கம் மற்றும் அளவுருக்கள் கொண்டதாக மேம்படுத்தப்படும் ஸ்மார்ட் ஒப்பந்தத்துடன் இந்த அதிகாரிகள் எவ்வாறு போட்டியிட வேண்டும்?

இந்த வேகமாக நகரும் துறையில் உள்ளவர்களுக்கு, Web3 வழங்கும் தனித்துவமான நன்மைகள் மற்றும் சவால்களுக்கு இணங்கக்கூடிய புதிய விதிமுறைகள் மற்றும் வழிகாட்டுதல்கள் எங்களுக்குத் தேவை என்பது வெளிப்படையானது.

MiCA ஒரு நம்பிக்கைக்குரிய முயற்சியாகும், இருப்பினும் ஐரோப்பிய ஒன்றியத்தின் தனிப்பட்ட உறுப்பு நாடுகள் தங்கள் சொந்த நீதிமன்றங்களில் கட்டமைப்பைச் சோதித்து, மாறுபட்ட விளைவுகளுடன் கூடிய வழக்குகளின் ஒட்டுவேலை உதாரணத்தை உருவாக்குவதால், கட்டமைப்பு போராடும். சொல்லப்பட்டால், மைகாவின் நல்லது, கெட்டது மற்றும் அசிங்கமானது.

மைகா: நல்லது

MiCA இன் சிறந்த பகுதி? வாடிக்கையாளர் நிதியை இழக்கும் கிரிப்டோ சொத்து சேவை வழங்குநர்களுக்கு கடுமையான விதிகள் மற்றும் பெரிய தண்டனைகள்! இது கிரிப்டோவில் உள்ள நீண்டகாலப் பிரச்சினையாகும், இதில் பரிமாற்றங்கள் மற்றும் பணப்பைகள் ஹேக் செய்யப்பட்டால் அல்லது சமரசம் செய்யப்பட்டு பயனர்களின் நிதியை இழக்கும்போது எந்தப் பொறுப்பும் இல்லை, மேலும் பயனர்களுக்கு எந்த விருப்பமும் இல்லாமல் பல்லாயிரக்கணக்கான டாலர்களை இழக்க வழிவகுத்தது. இது ஏற்றுக்கொள்ள முடியாதது மற்றும் மோசமான நடிகர்களால் எங்கள் துறையில் பல நபர்கள் மீளமுடியாமல் அழிக்கப்படுவதற்கு நேரடியாக பங்களித்துள்ளது.

மைகா: கெட்டது

சந்தைக் கையாளுதலைத் தடுப்பது முதன்மை இலக்காகக் கூறப்பட்டாலும், பெரும்பாலான கையாளுதல்கள் ஐரோப்பிய ஒன்றியத்திற்கு வெளியே (கடற்கரை நிறுவனங்கள் வழியாக) நடக்கிறது, எனவே இது உண்மையில் பலருக்கு நேரடியாக உதவாது. இது மறைமுகமாக உதவக்கூடும், இருப்பினும், சந்தை கட்டுப்பாட்டாளர்கள் நோக்கி நகரும் திசையை இது சமிக்ஞை செய்வதால் – இது வழக்குகள் நீதிபதிக்கு வரும்போது விதிக்கப்படும் தண்டனைகளைப் பொறுத்தது.

தொடர்புடையது: ஐரோப்பிய ஒன்றியத்தின் MiCA ஒழுங்குமுறையிலிருந்து 3 டேக்அவேகள்

பரவலாக்கப்பட்ட நிதி மற்றும் எதிர்கால மத்திய வங்கி டிஜிட்டல் நாணயங்கள் குறிப்பிடத்தக்க வகையில் விலக்கப்பட்டுள்ளன. DeFi சேர்க்கப்படவில்லை என்பது நேர்மறையானதாகக் காணப்பட்டாலும், பெரும்பாலான ஆன்-செயின் பரிவர்த்தனைகள் மற்றும் செயல்பாடுகள் DeFi ஆகும், மேலும் இது தவிர்க்கப்பட்டது ஏமாற்றமளிக்கிறது.

மைகா: அசிங்கமானது

துரதிர்ஷ்டவசமாக, MiCA இல் பல “அசிங்கமான” கூறுகள் உள்ளன, அவை EU குடிமக்களாக இருந்தால் மட்டும் வாசகர்கள் அறிந்திருக்க வேண்டும்.

- “பயண விதி” நிதி பரிவர்த்தனைகள் மற்றும் ஆன்லைன் செயல்பாடுகளின் கண்காணிப்பு மற்றும் பதிவுகளை முன்னெப்போதும் இல்லாத வகையில் அதிகரித்தது, ஒவ்வொரு பரிவர்த்தனைக்கும் பெறுநரையும் அனுப்புநரையும் அடையாளம் காணுமாறு சேவை வழங்குநர்களை கட்டாயப்படுத்தியது.

- அமெரிக்காவில் வங்கிகளுக்கான பாரம்பரிய வரம்பு $10,000 உடன் ஒப்பிடுகையில், அறிக்கையிடலுக்கான மிகக் குறைந்த 1,000 யூரோக்கள் கண்காணிப்பை அதிகரிக்க வழிவகுக்கிறது. பெரிய வங்கிகள் மற்றும் நிறுவனங்களால் பணமோசடி மற்றும் பிற மோசடி நடவடிக்கைகள் மூலம் பெரும்பாலான நிதி முறைகேடுகள் செய்யப்படுவதால், வழக்கமான நபர்கள் இந்த ஆர்வெல்லிய அளவிலான ஆய்வுக்கு உட்படுத்தப்படுவது எரிச்சலூட்டுகிறது.

- டோக்கன்கள் அல்லது பணப்புழக்கத்தைத் தொடங்குவதற்கு முன், சட்டமியற்றுபவர்களிடமிருந்து அதிகாரப்பூர்வ ஒப்புதல் தேவை. இது நேரடியாகவும் மறைமுகமாகவும் ஐரோப்பிய ஒன்றியத்திற்குள் தொடங்கப்பட்ட முறையான திட்டங்களின் எண்ணிக்கையை வியத்தகு முறையில் முடக்கும். வரிசைகள் குறுகியதாகவும், செயல்முறை விரைவாகவும் இருக்கும் என்று கருதுவது கடினம் – அரசாங்கங்கள் அவை மெதுவாகவும் திறமையற்றதாகவும் இருப்பதை மீண்டும் மீண்டும் நிரூபித்துள்ளன, குறிப்பாக புதிய தொழில்நுட்பங்கள் சம்பந்தப்பட்ட இடங்களில்.

ஐரோப்பிய ஒன்றியத்தின் எந்தவொரு ஒழுங்குமுறையிலும் உள்ளார்ந்த மற்றொரு முக்கிய சிக்கல் உள்ளது, இது மீண்டும் மீண்டும் கூறுகிறது: ஐரோப்பிய ஒன்றிய நீதிமன்ற அமைப்பின் துண்டு துண்டான தன்மை தனிப்பட்ட எதிர்கால தீர்ப்புகளின் தாக்கம் குறித்து அர்த்தமுள்ள முடிவுகளை எடுப்பதை கடினமாக்குகிறது. சுருக்கமாக, இது Web3க்கான சிறிய வெற்றியாகும், மேலும் உலகெங்கிலும் கட்டுப்பாட்டாளர்களால் அதிக வேலை தேவைப்படுகிறது.

இது அமெரிக்க நீதிமன்ற அமைப்புக்கு முற்றிலும் முரணானது, இது பாரம்பரியமாக, Web3 இல் இல்லாவிட்டாலும் – சட்டத் தீர்ப்புகளின் ஒருங்கிணைந்த மற்றும் உறுதியான அடித்தளமாகும். ஒரு துண்டு துண்டான தொடர் தீர்ப்புகள், மற்ற நாடுகள் உண்மையில் மைகாவை முழு நீராவியை பின்பற்றும் என்பது மிகவும் சாத்தியமில்லை; மாறாக, அமெரிக்கா அதன் சொந்த கணிசமான கட்டமைப்பு மற்றும் ஒழுங்குமுறை வழிகாட்டுதல்களுடன் வெளிவரும் வரை அவர்கள் காத்திருப்பார்கள்.

கட்டுப்பாட்டாளர்கள், பரிமாற்ற ஆபரேட்டர்கள் மற்றும் நிறுவனர்கள் அனைவரும், அமெரிக்கா கணிசமான ஒழுங்குமுறை வழிகாட்டுதல்களைக் கொண்டிருக்கும் வரை, அவை மிகவும் எச்சரிக்கையாகவும் மெதுவாகவும் தொடரும் என்று கூறுகின்றனர். அவர்கள் MiCA இலிருந்து சில உத்வேகத்தைப் பெற்றாலும், அது அவர்களுக்குத் தேவையான வடக்கு நட்சத்திரம் அல்ல.

கட்டுப்பாட்டாளர்கள் மற்றும் பயனர்களுக்கு பிளாக்செயின் தொழில் ஒரு குறுக்கு வழியில் உள்ளது. கணக்கிலடங்கா தனிநபர்கள் தங்கள் வாழ்நாள் சேமிப்புகளை மோசடி மற்றும் மோசடிகளால் பாழாக்கியுள்ளனர், அதே நேரத்தில் கட்டுப்பாட்டாளர்கள் தொழில்துறையில் புதுமையின் விரைவான வேகத்தைத் தொடர போராடுகிறார்கள்.

மைக் சர்வோதயா கேலக்டிகா நெட்வொர்க்கின் நிறுவனர், இது ஒரு அடுக்கு-1 நெறிமுறையாகும், இது சிபில் எதிர்ப்பு, இணக்கமான தனியுரிமை மற்றும் DeFi மற்றும் DAO களில் வலுவான நற்பெயரைப் புகுத்துவதற்கு பூஜ்ஜிய-அறிவு குறியாக்கவியலைப் பயன்படுத்துகிறது. அவர் உட்ரெக்ட் பல்கலைக்கழகத்தில் நிதியியல் பொருளாதாரத்தில் எம்எஸ்சியுடன் தனது வகுப்பில் முதலாவதாக பட்டம் பெற்றார். கேலக்டிகாவிற்கு முன், அவர் தனது தொழில் வாழ்க்கையின் பெரும்பகுதியை உலகளாவிய ஹெட்ஜ் நிதிகளில் இடர் மேலாளராகவும் ஆய்வாளராகவும் செலவிட்டார், நாணயங்கள், பங்குகள், பொருட்கள் மற்றும் டிஜிட்டல் சொத்துகளில் தனியுரிம வர்த்தகத்தில் கவனம் செலுத்தினார்.

இந்த கட்டுரை பொதுவான தகவல் நோக்கங்களுக்காக உள்ளது மற்றும் சட்ட அல்லது முதலீட்டு ஆலோசனையாக கருதப்படக்கூடாது. இங்கு வெளிப்படுத்தப்படும் பார்வைகள், எண்ணங்கள் மற்றும் கருத்துக்கள் ஆசிரியருக்கு மட்டுமே சொந்தமானது மற்றும் Cointelegraph இன் பார்வைகள் மற்றும் கருத்துக்களை பிரதிபலிக்கவோ அல்லது பிரதிநிதித்துவப்படுத்தவோ அவசியமில்லை.

நன்றி

Publisher: cointelegraph.com